El Instituto de Análisis Inmobiliario de Euroval presenta para La Cámara de Málaga las zonas de la provincia donde se encuentran más tensionados los precios de la vivienda

Para determinar tensiones en precios utilizamos tres criterios para los 8 municipios de la provincia con mayor número de compraventas totales medias en los tres últimos años. Se trata de viviendas nuevas y usadas, y hay que tener en cuenta que el mercado de vivienda nueva, más cara, no sobrepasa el 12% del total de compraventas; los datos no son de oferta sino de operaciones efectivamente realizadas.

Los criterios para ver las tensiones son: media de la variación anual de precios de la vivienda entre 2015 y 2019; media de la variación o tendencia reciente en 2020 y 2021; y ratio entre las variaciones de los precios y la renta familiar también para 2015 a 2019. Aunque con diferencias notables entre municipios, los tres criterios son relevantes para todos ellos y, por tanto, la tensión en los precios de la vivienda es una característica generalizada en la provincia, principalmente en zonas costeras donde los precios han crecido, siguen creciendo, y lo hacen muy por encima de las rentas familiares.

La media de las variaciones anuales de precio entre 2015 y 2019 muestra las posibles tensiones de precios que se han ido formando en los municipios seleccionados. Supera el 10% de media anual en Fuengirola, Mijas, Benalmádena y Torremolinos, de más a menos; el 8% en Málaga y Marbella; y el 6% en Vélez-Málaga y Estepona, por lo que puede decirse que, aunque con diferencias entre ellos, en todos estos municipios se ha consolidado un nivel relativamente alto de precio de la vivienda.

El segundo criterio al que hacemos alusión, es la variación reciente de los precios, y vemos que se frenan en Marbella y Mijas, con crecimientos entre el 1% y 3%, por lo que aún con precios consolidados altos, la tensión cede en estos dos municipios. En Benalmádena, Torremolinos y Vélez-Málaga, los precios continúan subiendo a una tasa en el entorno del 4%, algo menos en Fuengirola; y en Málaga y Estepona superan el 6%.

En cuanto al tercer criterio, que mide la variación de los precios de la vivienda respecto a la variación de las rentas familiares, todos los municipios están por encima de uno, lo que muestra que la capacidad de compra crece muy por debajo de los precios. Un dos significa que los precios de la vivienda crecen el doble que la capacidad de compra representada por el crecimiento de la renta personal, que es el caso de Málaga (1,95), por encima están Torremolinos (2,64) y Fuengirola (2,87), y por debajo Mijas (1,83), Benalmádena (1,81), Marbella (1,56) y ya con menor presión por evolucionar las rentas familiares algo más en consonancia con el precio de la vivienda, Vélez-Málaga (1,31) y Estepona (1,29). No es extraño que, ante este triple fenómeno de consolidación de unos precios altos, tendencias recientes, y debilidad de las rentas familiares respecto al precio de la vivienda, la oferta y demanda se trasladen a municipios vecinos, y haya un componente foráneo de compra.

Como referencia, en España la media de variación anual de precios entre 2015 y 2019 está en 3%, que no deja de ser significativo, en una economía de precios generales muy bajos. Sin embargo, la media de 2020 y 2021 está en el 1%; esta contención se ve también en que la ratio entre la subida de precios de vivienda y de la renta familiar es ligeramente inferior a la unidad (0,94). No puede hablarse, por tanto, de una tensión de precios de la vivienda en España, sino de ciudades y zonas donde sí se da ese riesgo. Siempre teniendo en cuenta los tres criterios mencionados, la provincia de Málaga es una de las más tensionadas en cuanto a precio de vivienda en España.

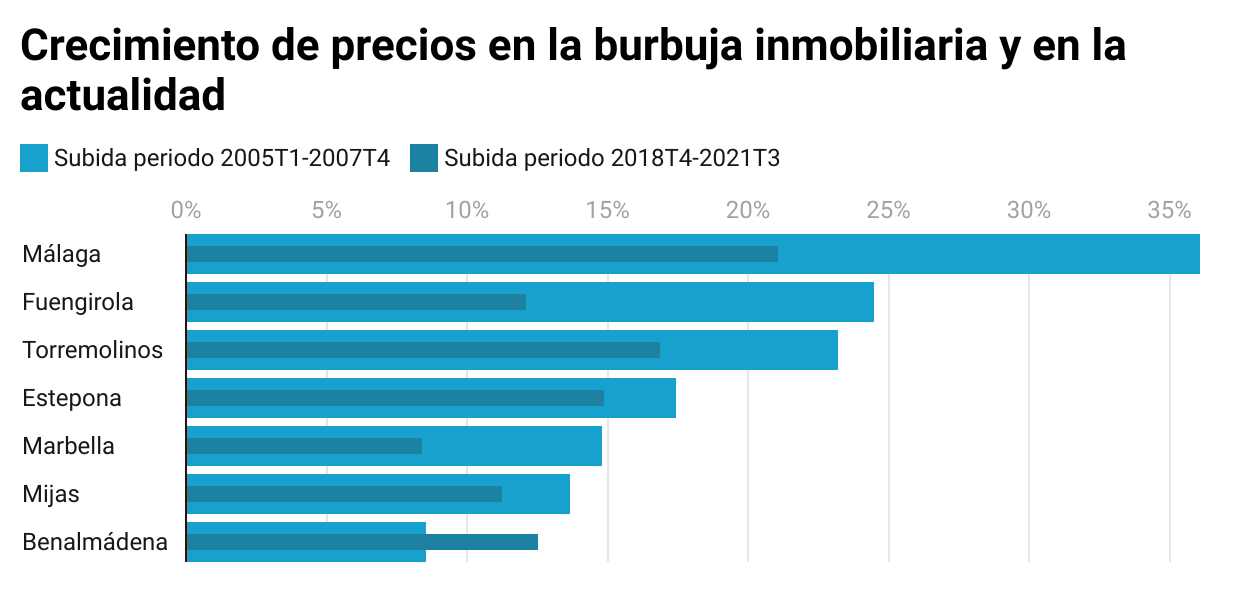

No obstante, la situación actual difiere de la anterior crisis financiera e inmobiliaria. Para verlo comparamos el período 2005 a 2007 con 2018 (desde el cuarto trimestre) a 2021 (al tercer trimestre, últimos datos disponibles), y vemos que la subida en el municipio de Málaga fue de 35% y ahora un 20%. Igual puede decirse para los demás municipios que consideramos, a excepción de Marbella, donde ahora el crecimiento es considerablemente más moderado. El caso de Benalmádena es peculiar, pues en la anterior crisis no llegó la subida -para los tres años considerados- al 10%, y ahora lo supera. En cualquier circunstancia, y dado que la muestra es significativa de dónde se da la mayor actividad en número de compraventas, pese a la tensión existente está claro que la situación de los precios difiere de la de hace quince años.

Artículo elaborado por Euroval y el Instituto de Análisis Inmobiliario -INSTAI-