*Las proyecciones realizadas para este año 2020 que recoge este artículo, se han realizado sin tener en cuenta las actuales circunstancias de la alerta sanitaria.

En 2019 las transacciones de vivienda en España daban muestra de frenarse de forma casi generalizada.

En marzo y abril pueden dejar de venderse unos 15.000 hogares. La recuperación de las ventas dependerá de la normalización de la economía

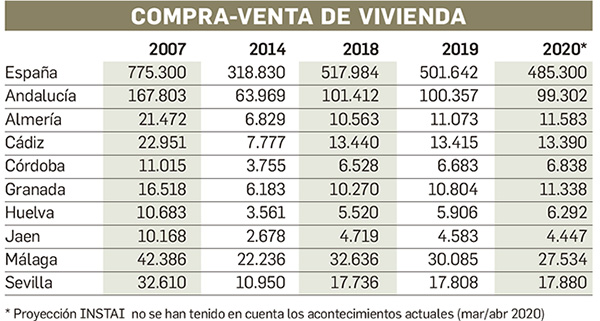

Las cifras de operaciones han seguido siendo significativas, con 501.600 compraventas, de las que el 20 por ciento, 100.400, se realizaron en Andalucía; sin embargo, el crecimiento que desde 2014 se daba, año a año, se detiene en 2019 y las cifras son ligeramente inferiores a las del año anterior, 518.000 en España y 101.400 en Andalucía. Están lejos de las casi 168.000 que se vendieron en 2007, pero son importantes, y aunque no crezca, mantener un volumen de ventas anual en el entorno de las 100.000 viviendas no es una señal de debilidad.

Por provincias, hay crecimientos en Almería, Córdoba, Granada y Huelva, y permanecen prácticamente igual en Cádiz y Sevilla, cayendo en Jaén y Málaga; al ser esta provincia la que mayor dinamismo mostraba, con más del 30 por ciento de las viviendas vendidas en nuestra comunidad, el efecto total es de 1000 viviendas que se vendieron menos en Andalucía en 2019 respecto a 2018. La proyección que se presenta para 2020 se hace sin tener en cuenta los efectos de esta crisis; hemos tomado la tendencia de los dos años anterior, donde pesa la ralentización de 2019, y muestra para 2020 una ligerísima caída, pero manteniéndose en torno a las 100.000 compraventas, con ligeras subidas en algunas provincias, que no compensan el freno paulatino que seguiría dándose en Málaga. Pero estos datos serán inferiores, dadas las circunstancias sobrevenidas.

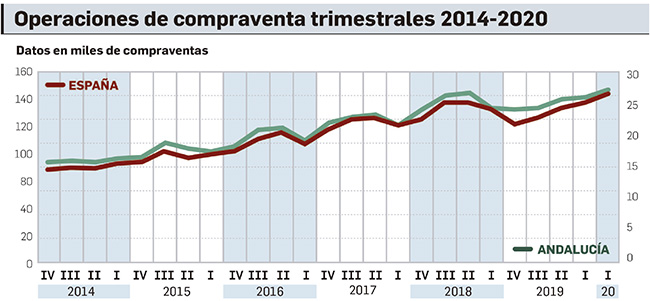

Si comparamos trimestre a trimestre, vemos que en el primer trimestre de 2019 suben las compraventas en Andalucía –las comparaciones son con el mismo trimestre del año anterior-; sin embargo, en el segundo trimestre bajan y en el tercero también, aunque en el último se recuperan. La interpretación es que el año empieza bien, se frena dos trimestres por un motivo que en principio se atribuye al paréntesis que abre la nueva legislación hipotecaria, y la pequeña recuperación del último trimestre no es suficiente para que en el conjunto del año las compraventas superen a las del año anterior.

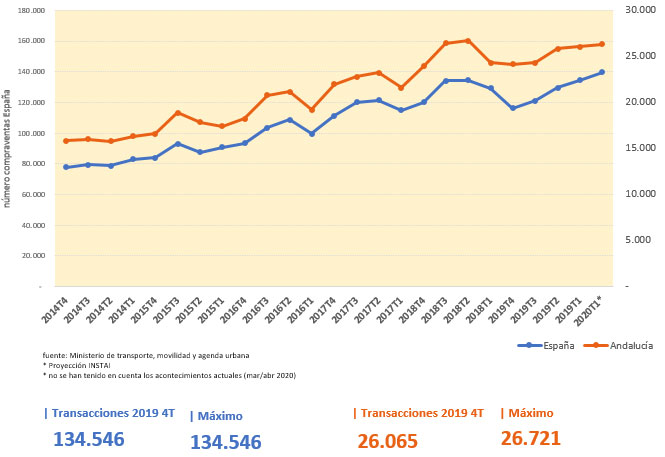

Entrando en el detalle mensual, 2019 empezó fuerte en Andalucía con 8.957 viviendas vendidas en enero; por meses, de menos a más fueron, en este orden, diciembre (7.126 viviendas), agosto (7.278), septiembre (7.307), junio (8.109), febrero (8.193), noviembre (8.391), abril (8.604), octubre (8.655), marzo (8.915), mayo (9.100), y julio (9.722). La idea de que hubo un freno por la legislación hipotecaria no se aprecia a la vista de esta evolución, que no sigue una tendencia; si acaso, se ve una debilidad en agosto y septiembre, pero después de las transacciones máximas de julio. Estábamos ante un mercado que, con las diferencias espaciales señalada, no mostraba una debilidad mes a mes, aunque al ver el total anual comprobamos esa ligera reducción, que decíamos antes.

Operaciones de compraventa trimestrales 2014 – 2020

Sobre el efecto de la crisis sanitaria actual, podemos decir que en el mes de enero de este año se vendieron en Andalucía 9.511 viviendas, superando a las del mismo mes del año pasado; sin embargo, desde finales de febrero, del que no hay datos, la actividad está en suspenso. En marzo y abril pueden dejar de venderse en total unas 15.000 viviendas, y la recuperación de las ventas dependerá de la normalización de la actividad económica y del daño que sufra la economía; no obstante, comprar una vivienda es una decisión para un plazo muy largo, y la situación actual no puede ni de lejos compararse con la de 2007 -con una oferta, demanda, endeudamiento y precios disparados-, por lo que es de esperar que en 2020 las compraventas se vean afectadas, pero recuperándose a finales del año y principios de 2021.

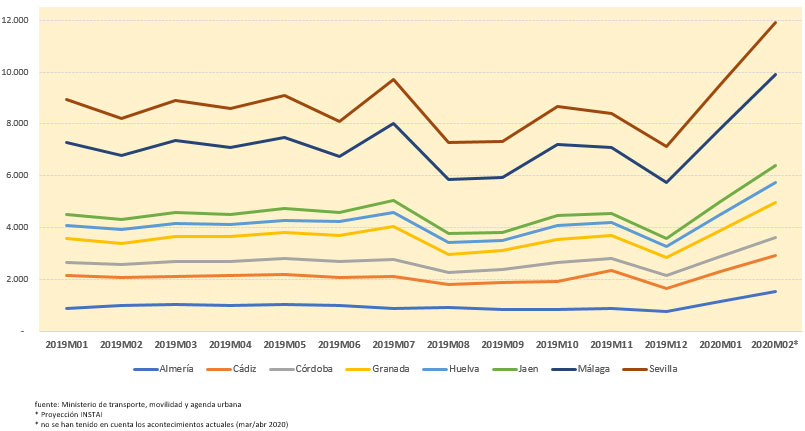

Compraventas mensuales por provincia 2019

Preocupación por el parón en la construcción

Hay preocupación en el sector inmobiliario y de la construcción por las consecuencias de interrumpirla actividad, lo cual no era obligatorio según la normativa inicial sobre el estado de alerta, pero sí lo es desde hace una semana. La Asociación de Empresas Constructoras y Concesionarias de Infraestructura ha pedido que se remedie la falta de liquidez, y reclama que los contratos públicos se amplíen automáticamente en un 15 por ciento del plazo. Subrayan el impacto del sector de la construcción e infraestructuras que casi duplica en valor añadido lo que invierte, e importa sólo el 9 por ciento, con lo que tiene un efecto arrastre muy fuerte sobre nuestra economía.

Rechazo de las patronales a la paralización

Aunque el gobierno ha optado por restringir la actividad económica a los sectores imprescindibles, la Confederación Española de Asociaciones de Fabricantes de Productos de Construcción (Cepco) estaba en contra de paralizar las obras, por la cadena de efectos que tiene, entre los que están los compromisos de suministros de material. Cepco se compromete a garantizar el nivel de producción para proveer a la obra normal y las contingencias que requiera la administración pública. También la Confederación de Empresarios de Andalucía había abogado por la continuidad de la actividad de los sectores que, aun no siendo esenciales, no están obligados a frenar su actividad. Este es uno de los dilemas de la crisis sanitaria, en sectores donde el riesgo se considera bajo, pero al final se ha optado por un cierre total en la confianza de que así se podrá emprender antes la actividad a pleno rendimiento.

Observatorio Inmobiliario DS 04-04-2020