Rentabilidades relativamente bajas y una oferta muy escasa definen la vivienda nueva en alquiler

Nos aproximamos a la rentabilidad bruta del alquiler de la vivienda como relación entre el alquiler y el precio de la vivienda; distinguimos vivienda usada y nueva con menos de cinco años. Los datos de ofertas de alquiler se toman de la base de Euroval, y los de precios del Ministerio de Transportes; trabajamos con precios por metro cuadrado, con precios medios para la vivienda y la mediana para alquileres anualizados, comparando el tercer trimestre de 2018, 2019 y 2020.

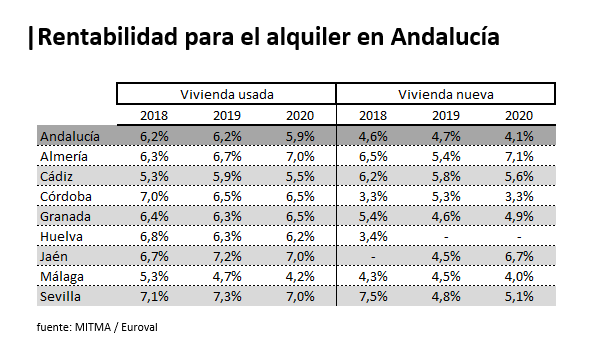

Con esta información vemos que la rentabilidad bruta del alquiler en Andalucía en vivienda usada se mantiene en 6,2% en 2018 y en 2019, y baja a 5,9% en 2020; en vivienda nueva, pasa de un 4,6% a 4,7% y 4,1%, para los tres años mencionados. Por provincias y en 2020 se ven rentabilidades dispares en vivienda nueva y no tanto en vivienda usada. Tenemos en vivienda usada un 7% en Almería, Jaén y Sevilla, y un 4,2% en Málaga; mientras que en vivienda nueva hay un mínimo en Córdoba con 3,3% y máximos en Jaén y Almería con 6,7% y 7,1%; algunos datos faltan por insuficiencia de la muestra.

Como cociente entre alquiler y precio de la vivienda, la rentabilidad depende de los dos factores, de manera que, por ejemplo, y para 2020 y vivienda usada, el alquiler mediano en la provincia de Sevilla era de 8.400 euros anuales, para un precio medio de la vivienda de 119.706 euros, lo que nos da una rentabilidad considerablemente superior a Málaga donde los alquileres son más altos, de 9.000 euros anuales, pero con vivienda mucho más cara, de 212.736 euros de media.

Si tomamos vivienda nueva vemos que, por ejemplo, en la provincia de Córdoba -siempre para 2020- la rentabilidad por alquiler es baja, pues el precio medio de la vivienda nueva es elevado, de 198.432 euros, y los alquileres están en 6.600 euros anuales; sin embargo, en Cádiz con un precio medio más bajo, de 171.424, y unos alquileres más altos, 9.600 euros, la rentabilidad es superior.

La primera conclusión que sacamos es que en Andalucía la vivienda nueva tiene una rentabilidad por alquiler relativamente baja ya que el precio de la vivienda es relativamente elevado, y los alquileres no tienen margen suficiente de subida; esto se ve muy claramente en la provincia de Málaga, tanto en vivienda nueva, como usada.

En el caso de la vivienda usada, con precios más bajos, la rentabilidad por alquiler es más elevada. Por otro lado, sobre un total de ofertas de alquiler de 58.151 para el trimestre analizado de 2020, las de vivienda nueva no llegan a un 2% de esa muestra, y aunque ha subido en los tres últimos años, el porcentaje sigue siendo muy bajo.

La segunda conclusión es pues que la oferta de vivienda nueva para alquiler es muy reducida, y además concentrada el 75% entre Sevilla y Málaga; los datos de rentabilidad hay, pues, que tomarlos con precaución dada la escasa significatividad de la muestra.

Aunque al analizar mercados locales y distritos dentro de las ciudades más grandes, las rentabilidades brutas concretas serán dispares, esta aproximación por provincias nos da una visión general del mercado de alquiler que se corresponde con la percepción que a priori se tiene del mismo, esto es, una elevación considerable de los precios, principalmente de la vivienda nueva, sin que los alquileres puedan seguirlos.

La rentabilidad puede ser distinta tomando el coste de la vivienda nueva de promotores que se dedica a alquiler, no su precio de mercado; las rentabilidades de inversores que no promueven y se dedican al alquiler suelen ser aún más bajas, porque pagan más por las viviendas que adquieren.

Por otra parte, de esta rentabilidad hay que deducir impuestos, seguros, amortizaciones, y mantenimiento, a cargo del arrendador, y en su caso la hipoteca.

Quizás la idea de más interés actual que puede sacarse es la complejidad en determinación y cálculo de la rentabilidad para alquiler, por lo que el debate sobre los alquileres necesitaría una base de información y análisis más completa, que considerara todos los aspectos de oferta y demanda que intervienen en la formación del alquiler.

Inversiones en vivienda para alquilar

La consultora CBRE ha publicado un informe sobre inversiones para alquiler de vivienda y residencias de estudiantes, que han supuesto 2.600 millones de euros en 2020, un tercio del total de inversiones, al haberse retraído en locales, oficinas y hoteles. Fondos norteamericanos, SOCIMI y promotores son los principales actores. Estos recursos se dirigen principalmente a construcción para alquiler, aunque también hay demanda de vivienda construida para alquilar. La inversión está muy concentrada, 70% en Madrid y 19% en Barcelona; en cuanto a perspectivas futuras se destaca el interés por Valencia, Málaga, Sevilla y Bilbao. Se mencionan rentabilidades que no llegan al 4%, debido al alto precio relativo de la vivienda, así como reducción de ingresos brutos en 2020 por las medidas para acompañar a los inquilinos en la crisis.

Del alquiler turístico al residencial

Adevinta, propietaria de Fotocasa, constata un incremento significativo de anuncios de viviendas en alquiler, así como un movimiento de propietarios con vivienda en alquiler turístico hacia el residencial, que cifran en un 64% del total. Este cambio puede ser difícilmente reversible durante un tiempo ya que la legalidad de los nuevos contratos condiciona la permanencia.

El mercado necesita reformas

El parque de vivienda en alquiler en España es antiguo, más de la mitad es de construcción anterior a 1980, una cuarta parte tiene entre cuarenta y veinte años, y sólo otra cuarta parte es de hace menos de dos décadas. Además, puede considerarse obsoleto desde el punto de vista de adecuación a las normas actuales de accesibilidad y eficiencia energética. Las dimensiones que se ofrecen -por pequeñas o por grandes- tampoco se ajustan a la demanda actual de alquileres.

Observatorio-nuevo