La evolución de la crisis y la vacunación han determinado las expectativas sobre los precios

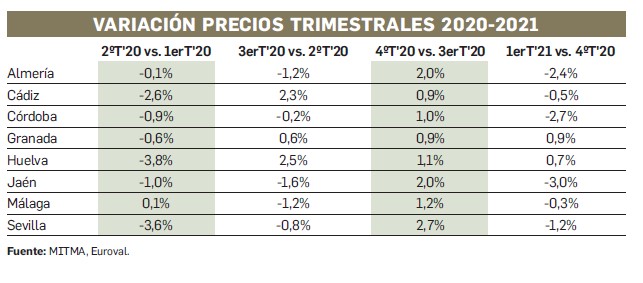

Las variaciones de los precios de la vivienda, tomados trimestre a trimestre durante el segundo, tercero y cuarto de 2020, y el primero de 2021, muestran las expectativas que se iban formando a medida que evolucionaba la pandemia. En los meses de abril, mayo y junio de 2020, todas las provincias andaluzas menos Málaga tienen variaciones negativas, aunque Almería es prácticamente estable.

Como hechos destacables en estos primeros meses de la crisis, se frena el inicio de viviendas, pero se mantienen los compromisos y la vivienda terminada sigue su inercia. Con la crisis se ponen de relieve carencias en los edificios y se plantean rehabilitaciones.

En el tercer trimestre de 2020 las expectativas de una vacuna y las acciones de soporte de la política pública animan el mercado, y ya sólo 4 provincias tienen variación negativa en los precios, en 3 suben, y Córdoba permanece estable. En este período se detectan cambios en las preferencias de la vivienda que se demanda, y hay inquietud por la reducción en las transacciones, pero se mantienen las compras de vivienda nueva; preocupa también el retraimiento de los compradores extranjeros en zonas donde su presencia es significativa. En cuanto a financiación se dan retrasos en las formalizaciones de compraventas, pero luego aumentan, sobre todo las que llevan hipotecas.

El cuarto trimestre de 2020 es de claro optimismo en el mercado de vivienda, y en las 8 provincias en mayor o menor medida suben los precios. Un hecho que da tranquilidad a la inversión en vivienda es que en Andalucía la situación del mercado respecto a la crisis anterior es muchísimo más equilibrada, con menos viviendas iniciadas y un stock reducido, lo que impide una caída brusca de los precios.

La situación cambia en el primer trimestre de 2021, cuando se percibe que la vacunación es un proceso lento, y sólo Granada y Huelva presentan un ligero crecimiento de los precios de la vivienda. Pese a todo, continúan las facilidades en la financiación, y más del 45 por ciento de las operaciones se hacen con hipoteca. Se observa que la rentabilidad de la vivienda en alquiler se mantiene, al compensar la caída en el precio de la vivienda las limitaciones en los alquileres.

Un ejercicio de proyección de precios hasta 2023. Entramos en una etapa de estabilidad.

Comparando el último trimestre de 2019 y 2020 y proyectando a 2021, 2022 y 2023 mediante la propia serie de precios y la evolución probable del empleo, hay una tendencia al alza, atemperada por la debilidad del empleo en Andalucía. En el cuarto trimestre de 2019 los precios por provincia en Andalucía oscilaban entre 802 euros por metro cuadrado en Jaén; en torno de los 1.120 euros en Córdoba, Almería, Granada y Huelva; 1.335 Cádiz y Sevilla; y 1.835 euros, Málaga. En el cuarto trimestre de 2020 los precios en general se mantienen; y aunque en la proyección para el año actual y los dos siguientes hay oscilaciones, para el cuarto trimestre de 2023 la proyección muestra 805 euros en Jaén; en torno a 1.130 para Córdoba, Almería, Granada y Huelva; 1.358 Cádiz y Sevilla, y 1.811 euros por metro cuadrado, Málaga. En síntesis, puede decirse que entramos en una etapa de estabilidad en los precios de la vivienda, aunque siempre hay que distinguir mercados locales y entre vivienda nueva y usada, que siguen caminos muy diferentes en cuanto a transacciones y precios. Puede consultarse el trabajo a nivel nacional por provincias de Euroval y su Instituto de Análisis inmobiliario -INSTAI- en https://stage.euroval.com/prevision-a-3-anos-precios-medios-residenciales-provinciales-2021-2023/

Continuidad de la oferta de vivienda nueva

Aunque se ralentiza el número de viviendas iniciadas en Andalucía, se terminan las que estaban en curso, lo que da continuidad a la oferta de vivienda nueva. Culmia ha entregado una promoción de 42 viviendas plurifamiliares en Córdoba, con superficies entre 116 y 143 metros cuadrados, confirmando la tendencia marcada por la crisis hacia viviendas de relativamente mayor dimensión, con énfasis en la sostenibilidad y el confort, que cuentan con terrazas y zonas ajardinadas. Culmia ha construido en Andalucía 3.100 viviendas de las que 500 se encuentran en comercialización. Por su parte, el grupo Insur, que destaca por sus buenos resultados pese a la situación, va a invertir 93 millones de euros en 450 viviendas y comercios en Tomares (Sevilla), donde ha promovido ya 600 unidades familiares y tres edificios de oficinas; de las nuevas viviendas 200 estarán finalizadas en 2024. Se mencionan las características de entorno natural y espacios verdes de las promociones.

Promociones en la costa pese a caer la demanda extranjera

Pese al retraimiento de la demanda por extranjeros, siguen las promociones en zonas costeras como la de Otero Group en Manilva, Campo de Gibraltar, con una inversión de 35 millones para finalizar en 2022, y dirigida a clientes internacionales. Trabajan con un sistema de autopromoción en el que el cliente es propietario de la parcela durante la construcción. También Brosch lleva a cabo un proyecto de 400 viviendas en la Costa del Sol, esperando entregar las 100 primeras en 2023. Es la primera promoción de Brosch fuera de la comunidad de Madrid, esta vez enfocada a compradores residentes y no residentes. En esta línea Metrovacesa promueve en Torremolinos 104 viviendas a partir de 145 metros cuadrados, insonorizadas, y energéticamente eficientes.

Haya Real Estate aglutina más suelo en Andalucía

Andalucía es la comunidad autónoma donde Haya Real Estate anuncia que gestiona mayor cantidad de suelo. De los más de 40 millones de metros cuadrados que tiene bajo gestión, con aprovechamiento urbano, en Andalucía hay 10,5 millones para desarrollo inmobiliario. Un equipo de 50 profesionales se encarga del proceso de promoción por cuenta de clientes, que va desde aspectos urbanísticos, financieros, construcción y comercialización, al análisis y control de riesgos.

Observatorio-Inmobiliario-julio-2021