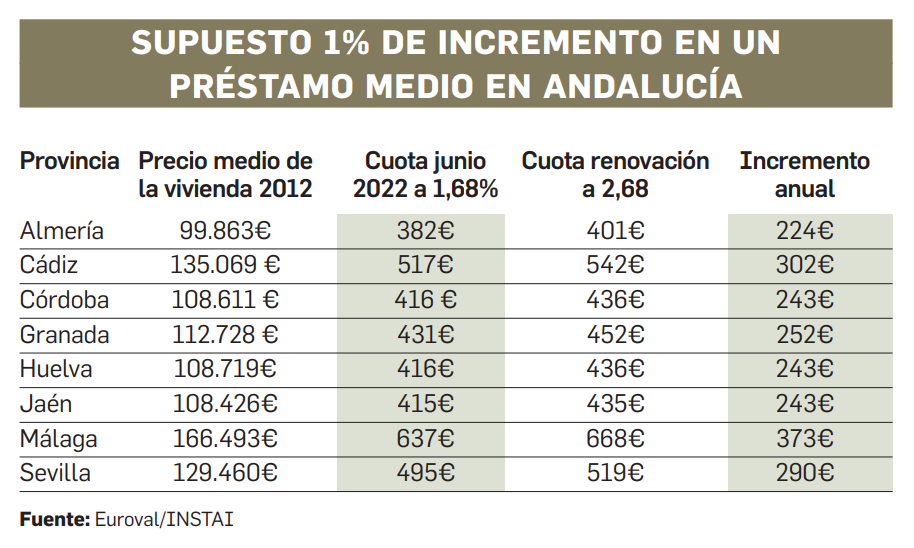

Un préstamo a precio medio firmado en 2012 se elevaría entre 224 y 373 euros al año

Nos planteamos cual es el riesgo ante una subida de tipos de interés por provincia, considerando el número de hipotecas vivas respecto a los hogares, y viendo mediante esta aproximación sencilla dónde hay una mayor proporción de familias hipotecadas.

El saldo vivo de hipotecas a nivel provincial se ha tomado acumulando la diferencia entre las nuevas hipotecas constituidas y las hipotecas canceladas sobre viviendas, desde enero de 1996 a febrero de 2022, con lo que tenemos el saldo acumulado de hipotecas vivas durante este largo período. El número provincial de hogares se ha obtenido de las Encuesta Continua de Hogares del INE en 2020 (último año disponible). Se ha calculado la ratio entre el saldo vivo de hipotecas sobre viviendas a fecha febrero de 2022, sobre el número de hogares a fecha 2020, como un indicador de lo que pesan las viviendas con hipoteca sobre el colectivo de hogares.

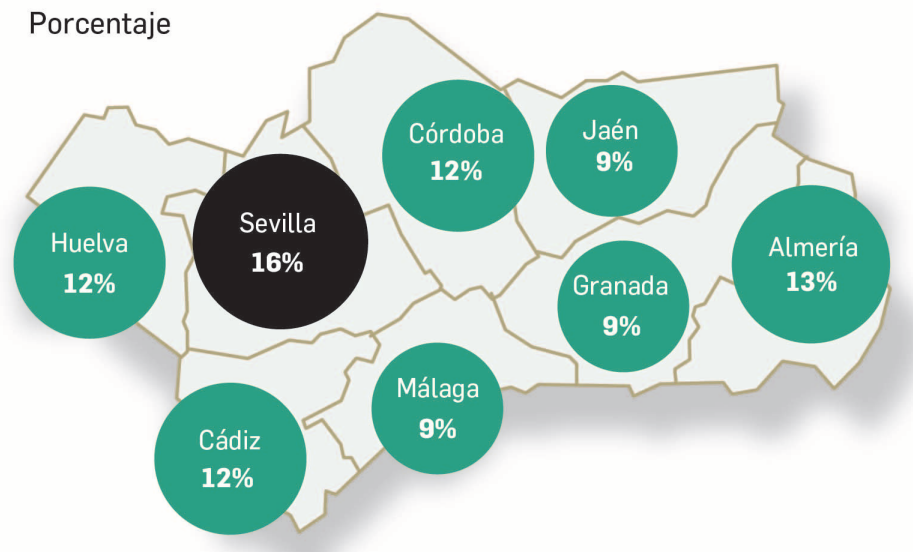

La media nacional es del 11,4%, aunque se observan diferencias significativas en España respecto de ese valor promedio; País Vasco y Baleares son las comunidades con mayor porcentaje de hogares hipotecados, y Andalucía está alrededor de la media nacional. Por provincias, con una ratio entre el 8% y 9% están Granada, Jaén y Málaga; alrededor del 12% Huelva, Córdoba, Cádiz y Almería; destacando Sevilla en más hipotecas respecto al número de hogares, con 16%.

Ratio entre número de hipotecas y hogares

Sabemos que se frena y cae el número de hipotecas vivas tras la crisis inmobiliaria y hasta recientemente se cancelan más hipotecas de las que se constituyen, lo que es razonable dado que el alto nivel de endeudamiento familiar de los años 2000 lleva a una progresiva reducción de la deuda. Las provincias donde en el pasado hubo más actividad de compraventa de viviendas e hipotecas no son las que ahora tienen más hipotecas por hogar, por el motivo mencionado del desendeudamiento, mientras que lo contrario ocurre en aquellas provincias que tuvieron un endeudamiento relativamente reducido. Por otra parte, hablamos de riesgo mayor o menor por comparación, pero de media es un riesgo relativo dado el contexto de tipos de interés que siguen siendo muy bajos.

Vivimos un momento de expectativa ante la subida del tipo a que se referencian las hipotecas a tipos variables (en España el Euribor 1 año, o índice que sustituye al Euribor), aunque el efecto de la subida del tipo de interés no se da para todas las hipotecas a tipo variable a la vez, sino en el momento en que se renueva el tipo anual, por lo que va siendo escalonado. Últimamente las hipotecas a tipo fijo superaban a las variables, y 63% se constituían a tipos fijos, 15% una mezcla de fijo y variable, y 22% variables, pero la vida media de una hipoteca es muy larga (24,5 años) y hay que contar con que los tipos variables afectan a hipotecas constituidas, por ejemplo, hace diez años cuando el tipo variable era casi el 100%, o hace cinco, cuando el 73% de las hipotecas eran a interés variable. La incertidumbre de tipos variables hace que la preferencia actual de las entidades bancarias sea por tipos variables, lo que afectará temporalmente a la constitución de nuevas hipotecas.

Realizamos, por último, un supuesto sobre cómo afectaría en las provincias de Andalucía un incremento de un punto porcentual a las cuotas de una hipoteca.

Las condiciones de las hipotecas difieren, pero podemos hacer un supuesto para un préstamo constituido en junio de 2012, tomando el precio medio de la vivienda en aquel momento para cada una de las provincias andaluzas, y una hipoteca del 80% de ese precio. Suponemos que el interés aplicado es variable, de Euribor más 1 punto. Situando ese préstamo en junio de 2022, vemos que en las once observaciones del Euribor desde 2012 ha oscilado entre negativo y positivo con un promedio de 0,17%, lo que ha permitido que en este supuesto el interés promedio haya sido del 1,17%. Ahora en junio de 2022, con un Euribor al 0,68%, estos préstamos se renovarían al 1,685% y teniendo en cuenta el capital que queda por amortizar, resultarían las cuotas que se recogen en la tabla. Si el Euribor subiera un punto más y el interés fuera de 2,685%, la cuota pasaría a ser la que se indica como renovación en la tabla. El incremento anual iría de 224 euros en Almería a 243 en Córdoba, Huelva y Jaén; 252 en Granada; 290 y 302 Sevilla y Cádiz; y 373 euros en Málaga, lo que nos da idea de lo que supone un punto de subida a partir de la situación actual, para viviendas compradas hace diez años, y que ya tienen alrededor del 40% del préstamo amortizado.

Residencial

ASG Homes entrega la segunda fase de Residencial Argos en Sevilla, son 290 viviendas comercializadas por Sevilla 2000, tienen entre 1 y 4 dormitorios para adaptarse a diferentes demandas, y amplias zonas y espacios compartidos. También han llegado a un acuerdo con Inmobiliaria Vascongada para entregar 439 viviendas para alquiler, una de las operaciones mayores que se conocen en este segmento. En Mairena del Aljarafe (Sevilla) Vía Ágora construye 111 viviendas en una parcela de 10.000 metros cuadrados, con zonas comunes para ocio y “coworking”. El fondo canadiense Round Hill Capital adquiere una residencia de estudiantes en Sevilla de 430 camas, a la que realizará mejoras para aprovechar su potencial. Espacio Singulart construye 40 viviendas unifamiliares en Almería, y es la primera promoción con 100% de autoconsumo energético en la provincia; el Ayuntamiento lo estimula descontando el 50% del IBI durante tres años. Otero Group e Iberian Yield compran suelo en Málaga para desarrollar 90 viviendas en alquiler asequible, invirtiendo un total de 21 millones. Insur realiza una inversión de 22 millones en Córdoba para construir 99 viviendas, que se añaden a las promociones ya realizadas en la ciudad.

Promociones de segunda residencia

Cordia construye Jade Tower en Fuengirola (Málaga), 116 apartamentos de precio elevado, para el grupo Futureal, con amplias zonas comunes y eficiencia energética. Sierra Blanca Estates construye un complejo con 77 villas de lujo, zona comercial y un hotel en Marbella (Málaga), en un gran espacio de 80.000 metros cuadrados. En Línea de la Concepción (Cádiz), Inmobiliaria Espacio comercializa la segunda fase de la promoción Espacio Amara con 105 viviendas de 40 a 190 metros cuadrados, pensadas para compradores foráneos. Metrovacesa obtiene licencia para su cuarta promoción en la playa de Almerimar, de 115 viviendas en las que invierte 27,3 millones.

Descuentos en inmuebles

Cajamar y Haya Real Estate anuncian hasta el 35% de descuentos en 5.800 inmuebles de todo tipo, muchos de ellos viviendas, de los que 1.900 están en Andalucía, y de ellos 1.090 en Almería, 510 en Málaga y 250 en Granada; los mayores descuentos se consiguen en inmuebles situados en pequeñas poblaciones de interior.

Logística y centros comerciales

Savills ha sido seleccionada para comercializar el recinto fiscal Bahía de Algeciras, en la Zona Franca de Cádiz, Campo de Gibraltar, al tiempo que el gobierno de España impulsa el proyecto ferroviario Algeciras-Madrid-Zaragoza, que mejorarán la actividad comercial de las compañías que operen en este espacio de tres parcelas y más de 80.000 metros cuadrados. Contará con tecnologías digitales para seguridad y control aduanero. Según informa la consultora CEBRE Sevilla es el principal núcleo logístico del sur del país con 170.000 metros cuadrados, siendo la cuarta provincia de España en suelo disponible, 2,16 millones de metros y rentas relativamente estables. La demanda es en paquetería, comercio electrónico, alimentación, farmacéutico y aeronáutico. El centro comercial Lagoh en Sevilla ha recibido el premio de la Asociación Española de Centros Comerciales al mejor centro comercial de gran tamaño; es propiedad de la Socimi Lar, tiene una extensión de 100.000 metros cuadrados y ha recibido una inversión de 260 millones de euros.

Tecnología

Cleverea más Propstar lanzan una plataforma de aseguramiento del pago de alquileres, adelantando también las fianzas, y cobrando al inquilino una cuota mensual entorno al 0,6% del alquiler pactado. Cuentan con una base de 80.000 ofertas y valoran el riesgo de impago del inquilino. Abre en Sevilla Domus Residential, una plataforma de servicios de gestión con 1.250 viviendas en comercialización en ciudades de la provincia. En el ámbito europeo destaca la compra de Habiteo, líder en tecnología 3D del sector inmobiliario, visitas virtuales, modelización y cartografías interactivas, por la francesa Bien´ici que es la plataforma más completa de usuarios de Internet en el inmobiliario.

Observatorio Inmobiliario julio 2022

Artículo elaborado por Euroval y el Instituto de Análisis Inmobiliario -INSTAI-