Desde 2014 se ha ido recuperando y estabilizando el mercado de la vivienda, y 2020 va a ir seguramente en la línea del año que finaliza, manteniéndose la tendencia positiva, aunque los crecimientos no van a tener la fuerza de estos años.

También persistirán las diferencias en precios y transacciones, así como la localización específica de la promoción de vivienda en zonas concretas; e igualmente el problema de los alquileres se concentrará en las principales ciudades.

Una de las comparaciones que más llaman la atención son las diferencias entre precios mínimos y máximos más frecuentes de las viviendas, lo cual calculamos a partir de una muestra, cuyo detalle puede consultarse en https://stage.euroval.com/inmocoyuntura-euroval/. La muestra total para Andalucía con la que trabajamos es de 214.962 viviendas.

Una de las comparaciones que más llaman la atención son las diferencias entre precios mínimos y máximos más frecuentes de las viviendas, lo cual calculamos a partir de una muestra, cuyo detalle puede consultarse en https://stage.euroval.com/inmocoyuntura-euroval/. La muestra total para Andalucía con la que trabajamos es de 214.962 viviendas.

Para nuestras capitales de provincia, y siguiendo orden alfabético, hasta los 125.000 euros de valor de una vivienda está el 67% de la vivienda en Almería; el 13% en Cádiz; 26% en Córdoba; 25% en Granada; 75% en Huelva; 20% en Málaga; y 31% en Sevilla. Vemos, pues, como hay diferencias muy sustanciales en cuanto al porcentaje de viviendas relativamente baratas en las capitales de provincia. Considerando el tramo de vivienda relativamente más cara, a partir de 350.000 euros, en Cádiz estaría el 5% de la muestra; en Granada un 7%; Málaga 14%; y Sevilla 17%, siendo este precio residual en la muestra para las demás capitales de provincia. En suma, la vivienda barata y la cara se distribuyen muy desigualmente en el territorio, lo cual es algo que cabe esperar, pero las diferencias son muy llamativas, y reflejan que el encarecimiento de la vivienda a determinados niveles de precios no es general, sino muy localizado.

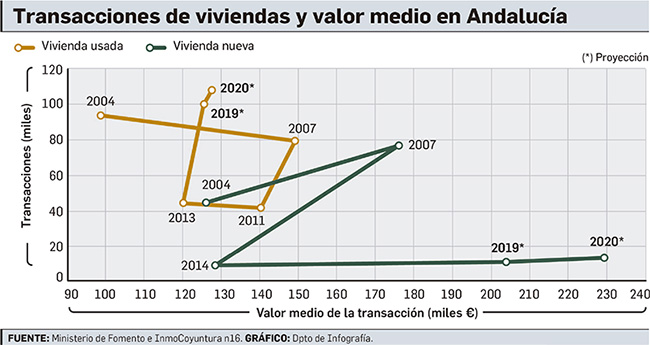

Otra cuestión destacable es la diferencia entre vivienda nueva y usada. Las transacciones de vivienda nueva no pasarán de 15.000 para toda Andalucía en 2020, aunque los precios podrían subir hasta una media de 230.000 euros para estas viviendas, manteniéndose así la tendencia del mercado con escasas transacciones y precios muy altos. Sin embargo, la repercusión en el mercado total no es tanta, pues las transacciones de vivienda usada llegarán a las 110.000, con lo que la vivienda nueva seguirá representando sólo el 12% del total de operaciones de compraventa. Aún no se disponen de datos ciertos para 2019, aunque con toda la prevención posible podemos decir que cerraremos el año con un precio medio de la vivienda en Andalucía en torno a los 1.314 euros por metro cuadrado. Las diferencias entre provincias son grandes, entre los 811 euros por metro cuadrado de media de Jaén, y los 1.837 de Málaga, que ha tenido un crecimiento del 24% frente a Cádiz, Granada y Sevilla que no llegan al 5%; Córdoba y Jaén por debajo del 2%; y Almería y Huelva sin crecimiento.

Este año pasado hemos tenido ocasión de referirnos a la relación del precio de la vivienda con el empleo, el estancamiento de la vivienda protegida, la evolución de las hipotecas, el papel de los extranjeros en nuestro mercado, los visados de obra nueva y el stock disponible para la venta, el alquiler, los cambios en la dimensión de la vivienda, y el suelo. Son aspectos del mercado de la vivienda que se suman a la mayor o menor demanda relativa que surge en zonas concretas de nuestra geografía, por motivos que iremos intentando analizar a lo largo del año.

EN CORTO

12.000 millones en inversión

La inversión inmobiliaria en España cierra 2019 con una cifra que se estima en torno a los 12.000 millones de euros, manteniendo la tendencia de años anteriores, aunque es difícil comparar ya que unas pocas operaciones suponen cantidades muy significativas. Estas inversiones las llevan a cabo fondos de inversión, sociedades cotizadas de inversión inmobiliaria (Socimis), o no cotizadas y sociedades inmobiliarias tradicionales, y en buena medida son operaciones de compras y fusiones, que no suponen necesariamente actividad constructora. El crecimiento ha sido muy fuerte en oficinas, 35%; hoteles, 15%, y logística, 15%. Andalucía participa de este movimiento de forma irregular, más en lo que se refiere a hoteles y centros comerciales, que a oficinas.

Pujanza en construcción de hoteles

La actividad inmobiliaria más significativa en Andalucía en 2019 no se relaciona con la vivienda, sino con los hoteles. HI Partners ha comprado 8 hoteles grandes en Málaga, Huelva y Almería; el fondo Atom en Cádiz, Granada, Jerez y Sevilla; Azora, en localidades costeras de Málaga; Corum y Covivio, en Málaga, Almería, Granada y Jerez; Velum Group también en la costa malagueña, al igual que Activum SG, Intriva Capital y Pygmalion Capital. No sólo se compra en las costas, sino que fondos como Gaw Capital Partners ha comprado hoteles en los centros históricos de Granada, Córdoba y Sevilla. En los últimos seis años hay en Andalucía 106 hoteles y 18.000 plazas más, y el fenómeno de la expansión y renovación hotelera mira de reojo a la irrupción de las viviendas turísticas, procurando ocupar espacios propios y competitivos.

Puede leer la noticia en: https://www.pressreader.com/spain/europa-sur/20200104/282192242912403