La última edición de nuestro informe Inmocoyuntura, elaborado por nuestro Instituto de Análisis Inmobiliario (INSTAI) señala que, aunque las compraventas de vivienda nueva ya solo suponen el 9,4% de las transacciones totales cuando en 2021 llegaron hasta el 12%, sus valores medios no dejan de subir. Además, las compras por extranjeros se consolidan con un factor clave en el dinamismo del mercado residencial español, cuyas principales variables siguen mostrando una significativa concentración territorial

La vigésima edición del informe Inmocoyuntura de Euroval confirma la continuidad del patrón en la evolución del precio medio y de las transacciones a nivel nacional apuntado en la edición de 2022: prosigue la escalada de precios en un mercado caracterizado por la moderación en las transacciones y una oferta insuficiente.

A continuación, resumimos las principales conclusiones del informe.

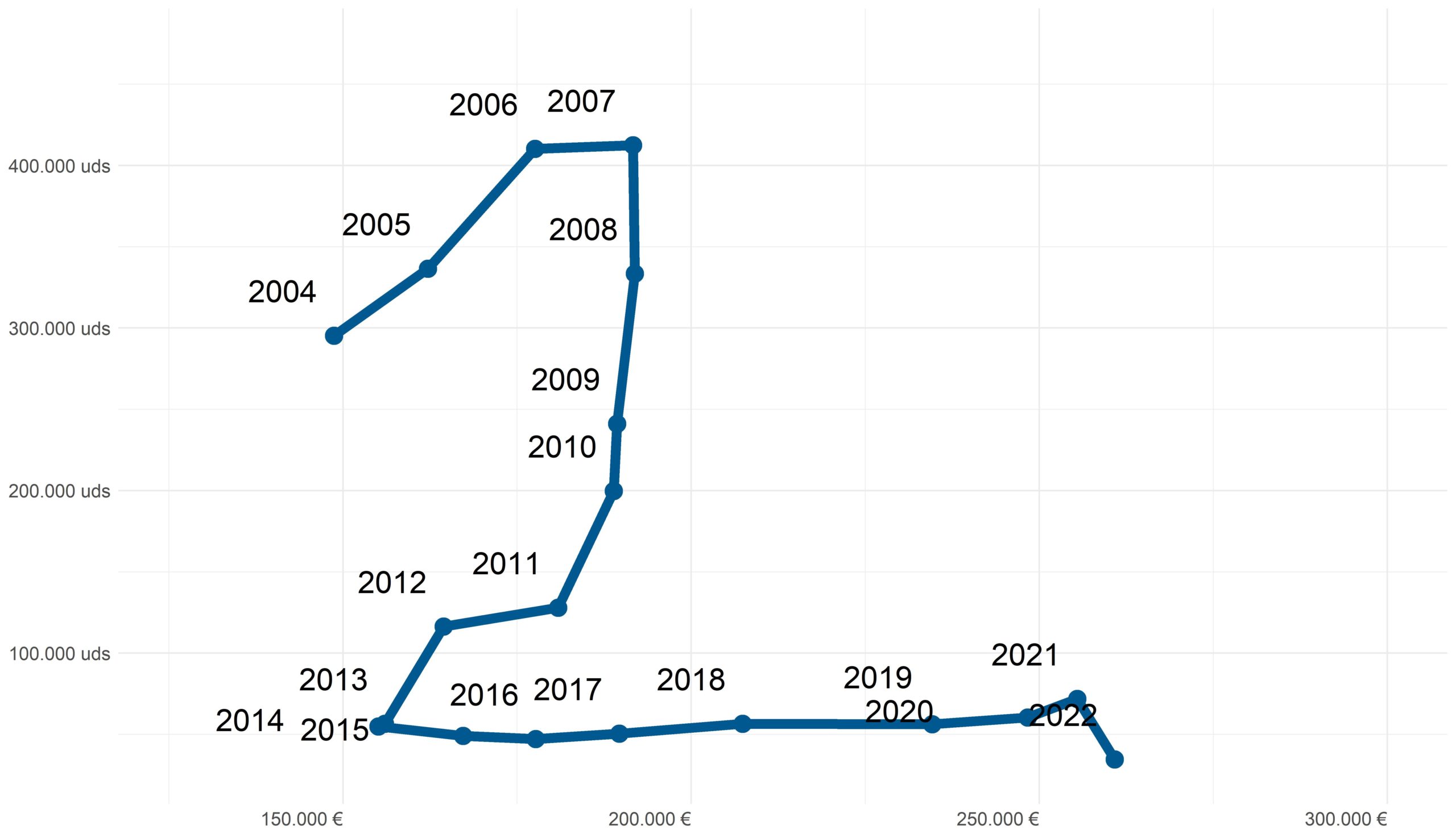

Transacciones de vivienda nueva: niveles bajos y precios al alza

Transacciones de vivienda nueva: niveles bajos y precios al alza

Las transacciones de vivienda nueva permanecen en un nivel relativamente bajo de compraventas. Si en 2021 ascendieron a 71.734, en 2022 fueron 67.725, suponiendo solo 9,44% del total de compraventas como resultado de un aumento significativo de las transacciones de vivienda usada. No obstante, los precios han continuado incrementándose con fuerza, pasando desde los 255.428 euros de media en 2021 a los 260.786 euros del pasado año.

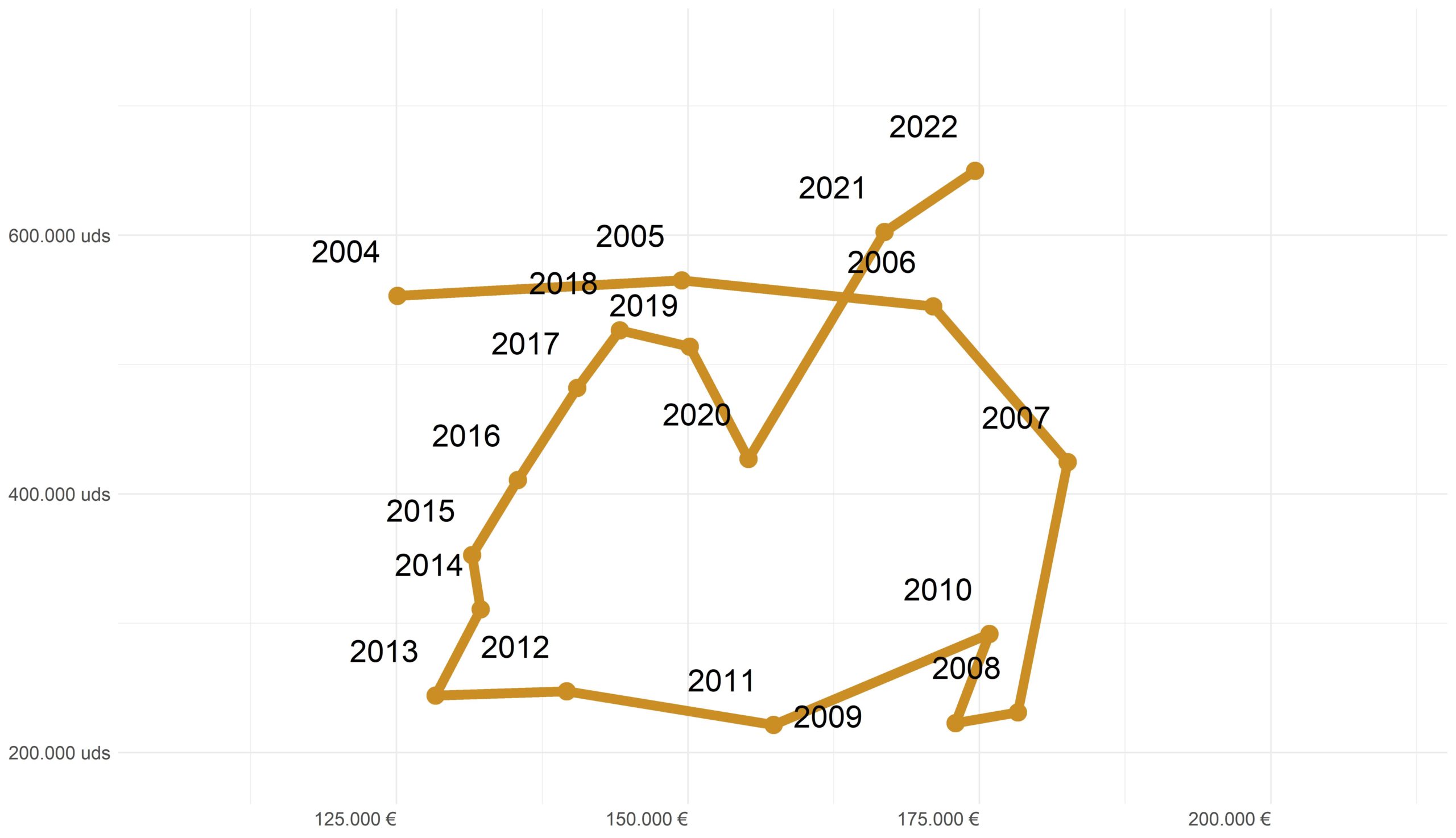

Vivienda usada: crecen las transacciones y los precios

En lo que respecta a la vivienda usada, las transacciones pasaron desde las 602.280 en 2021 hasta las 649.833 en 2022, un 7,89% más. Los precios, por su parte, también subieron significativamente, desde los 166.857 euros de media en 2021 hasta los 174.625 euros en 2022.

El dato anterior es consistente con los aportados en nuestra proyección de precios residenciales a tres años (2023-2025), que concluye que los precios medios de la vivienda en España se encuentran prácticamente estabilizados en el segmento usado, mientras que los de la vivienda nueva presentan una tendencia al alza.

Compras de extranjeros: cada vez más y muy concentradas geográficamente

Las compraventas por extranjeros, que en 2021 supusieron el 15,3% del total, escalan hasta el 18,7% en 2022, concentrándose, sobre todo, en la Comunidad Valenciana (el 30,3% de las compras foráneas), Andalucía (20,5%) y Cataluña (14,3%). Solo estas tres comunidades concentran el 65% de las compras realizas por los extranjeros en nuestro país. Por provincias, Alicante, con el 22,4%, y Málaga, con el 13%, representan más de la tercera parte del conjunto de las ventas a extranjeros.

Empleo y actividad inmobiliaria: un binomio

Empleo y actividad inmobiliaria: un binomio

Si bien no resulta factible establecer una relación causal, los datos indican que los precios, las transacciones y el empleo son variables que parecen evolucionar en una misma dirección. Esta evolución similar es mucho más marcada en el caso del empleo y los precios para el período 2013-2022. Lo mismo ocurre cuando se comparan el número de transacciones y el empleo. No obstante, el análisis registra diferencias dependiendo de si el foco se pone en el mercado de la vivienda usada o en el de la nueva. De esta manera, la correspondencia es más perfecta para la vivienda usada, mientras que en la nueva tanto los precios como el volumen de transacciones se mueven con una mayor independencia.

A la luz de las anteriores evidencias, la conclusión más plausible apunta al establecimiento de una continuidad entre la creación de empleo y el buen funcionamiento del mercado de la vivienda usada. En este sentido, ha sido muy importante para el mercado de la vivienda en su conjunto el mantenimiento de los niveles de empleo en el trienio 2020-2022.

Viviendas iniciadas y terminadas: lógicas distintas

En términos generales, unas y otras se atienen a la siguiente dinámica: mientras el número de las viviendas iniciadas sigue siendo muy reducido, el de las terminadas sigue su inercia, sin aparentemente verse afectado por las circunstancias de la economía, si bien en 2022 se registró un pequeño retroceso. Otro dato a tener en cuenta es su fortísima concentración en la Comunidad de Madrid y las provincias del Este y Sur de España

Las viviendas iniciadas en nuestro país pasaron de 96.245 unidades en 2019 a las 75.930 en 2020, las 100.504 en 2021 y las 96.995 en 2022, con un retroceso aproximado del 3% con respecto al año anterior. Por su parte, las viviendas terminadas prosiguieron su inercia, sumando 71.562 unidades en 2019, 77.531 en 2020, 84.091 en 2021, 79.935 en 2022, un 5% menos.

Situación actual y perspectivas para 2023

En síntesis, el mercado residencial español ha mostrado muestra una notable fortaleza en estos últimos años, marcados por una crisis sanitaria y el inicio de la guerra en Ucrania, gracias al mantenimiento de la actividad económica y del empleo.

Por otra parte, continúa la dualidad entre la vivienda nueva, con oferta escasa y precios fuertemente al alza, y pendiente todavía se consolidar la promoción destinada a alquiler, lo que sin duda redundaría en mayores niveles de actividad. Respecto a la vivienda usada, esta sube los precios con moderación y las transacciones con mayor firmeza. Además, la compra por extranjeros se consolida como un elemento clave de apoyo al mercado residencial español.

El empleo continúa siendo esencial para la buena salud del mercado residencial, por lo que ambas variables seguirán yendo en paralelo.

Por último, nuestro informe constata que se inician y concluyen viviendas de forma sostenida, pero con una oferta insuficiente. Asimismo, resulta llamativa la fuerte concentración espacial de las distintas variables del mercado residencial de nuestro país.

Puede leer el Informe de Coyuntura Inmobiliaria 2023 aquí.

Observatorio inmobiliario_ EUROVAL