Vivienda nueva y usada; dos mercados diferentes

Uno de los fenómenos que ha traído el auge, crisis, y recuperación del sector de la vivienda, es la diferenciación entre los mercados de vivienda nueva y usada o de segunda mano. En una primera aproximación vemos que en 2006, cuando el mercado presentaba ya indicios de que se avecinaban problemas, las compras de vivienda nueva eran en España el 42 por ciento del total, y 38 por ciento en Andalucía; este mayor peso relativo continúa hasta 2018, con un mercado ya en caída, en el que la vivienda nueva representa el 58 por ciento de todas las compras.

Ocho años después, en 2016, de todas las compraventas de vivienda, sólo el 8 por ciento eran de viviendas nuevas, y en 2019 se espera que sean el 10 por ciento. Para la media española los porcentajes son similares, y es algo que, aunque con diferencias, se da de manera generalizada en todas las comunidades autónomas. Estos datos coinciden con los datos de las valoraciones realizadas por Euroval, que en su mayoría corresponden a vivienda usada.

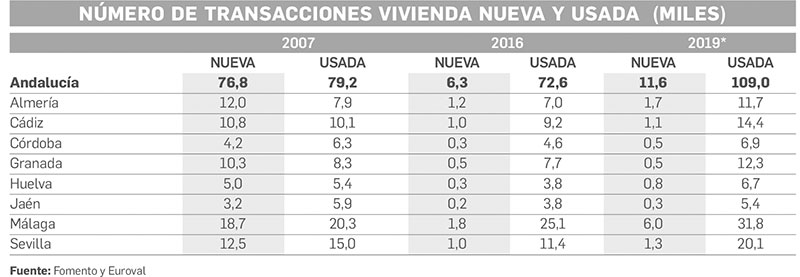

Transacciones de vivienda nueva y usada (en miles), Andalucía y provincias.

Fuente: Fomento y Euroval

En la tabla recogemos las transacciones de viviendas nuevas y usadas, tomando tres años de referencia; vemos cómo las de vivienda nueva caen de 77.000 en 2007 a 6.300 en 2016 y unas 11.500 previstas para 2019. La vivienda usada, pasa, para esos tres mismos años, de 79.000 transacciones, a 72.600 y unas 109.000 previstas para este año 2019.

La transformación ha sido enorme, de un mercado en el que prácticamente se vendían las mismas viviendas de cada tipo, a otro en el que la compraventa de vivienda usada se recupera, pero no el de vivienda nueva. Por provincias, el fenómeno se da en todas ellas, y el año 2016 marca el mínimo de compraventas de vivienda nueva; en estos tres años, incluyendo 2019, sólo hay transacciones significativas en Málaga, con algo más de 6.000 previstas para 2019.

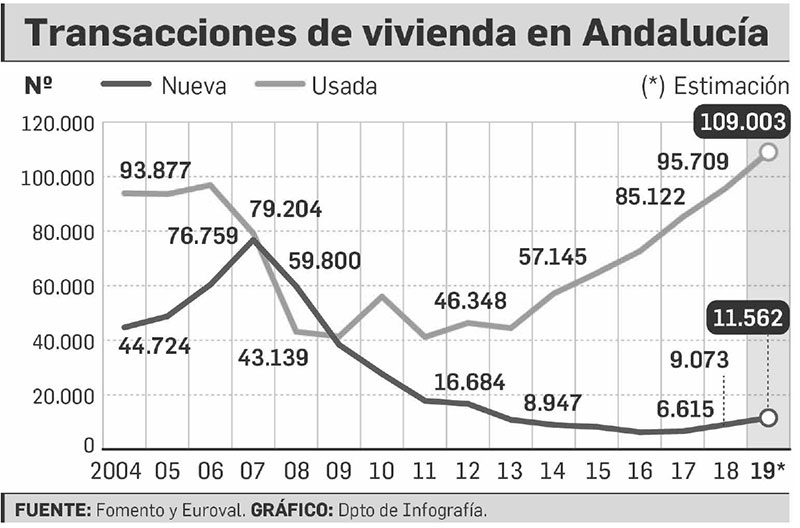

En el gráfico se ve muy bien la situación de partida cuando se vendía más vivienda nueva, la caída generalizada de las ventas, y la recuperación de las de segunda mano, lo que sólo empieza a darse recientemente en la nueva, y partiendo de un nivel muy bajo.

Los precios, sin embargo, se mueven de manera diferente, pues el valor medio de las transacciones de vivienda nueva en Andalucía era de 176.000 euros en los años 2007, 2008, y baja poco a poco hasta el entorno de 130.000 a 140.000 euros entre 2014 y 2016, con expectativas de que en 2019 la compraventa media de vivienda nueva esté en 187.000 euros.

La vivienda usada, por el contrario, cae desde unos 150.000 euros en 2007 y 2008, hasta el entorno de los 123.000 euros, para situarse en 127.000 en 2019. Mientras resulta claro que el precio de la vivienda usada cae y el mercado se recupera, esto no ocurre en el de vivienda nueva, ya que hoy es un mercado pequeño y pesa mucho la provincia de Málaga, donde los precios de las nuevas promociones son caros.

Las conclusiones son, en primer lugar, que el mercado de vivienda nueva se desploma, sin que actualmente se vea un impulso a la promoción que pueda considerarse de forma general. En segundo lugar, se dan transacciones sobre viviendas localizadas en zonas concretas, aunque los precios en general, por provincias, se mantienen más altos y estables que en la vivienda usada, donde hay un ajuste de precios, y una recuperación de las transacciones.

Y, por último, desde un punto de vista de producto económico, la persistencia de este fenómeno reduce la aportación de la construcción de vivienda, pues aunque la vivienda usada supone algún tipo de actividad en el sector inmobiliario, no puede compararse con el valor que añade la promoción de vivienda nueva.

Número de préstamos hipotecarios por Comunidades Autónomas

Se han publicado los datos por comunidades autónomas del número de préstamos hipotecarios totales, que muestra un incremento anual del 9,4 por ciento en España, y un 11,2 por ciento en Andalucía, que sigue siendo la primera comunidad en número de operaciones, con casi un 19 por ciento del total de hipotecas que se formalizan en España. De este total, las hipotecas para compraventa de vivienda crecen a un 14 por ciento en España y un 18 por ciento en Andalucía.

La financiación hipotecaria

Profundizando en la financiación, el 74 por ciento de todas las hipotecas que se constituyen en España son para compra de vivienda, lo que supone 270.000 de las 376.000 hipotecas firmadas. De las compraventas de viviendas el 46 por ciento se financia con hipoteca; este dato ha evolucionado con el tiempo, con un mínimo del 32 por ciento en 2013, y más del 60 por ciento antes de la crisis. En cualquier caso muestra que más de la mitad de compras se hacen sin financiación hipotecaria, lo que sería el caso de la vivienda usada que se vende y se compra otra vivienda; las transacciones de vivienda nueva, que casi siempre llevan hipoteca, apenas representan el 10 por ciento del total de compraventa de vivienda. También es interesante que al amortizarse más crédito que se concede nuevo, el saldo vivo hipotecario cae un 1,4 por ciento anual, aunque esta caída se va reduciendo.

Artículo elaborado por Euroval.